私たちが住んでいる日本はその位置や地形から地震がとても多い国の一つです。

地震が起きる度に、私たちは大地震を警戒しながら日常を送っています。

地震から身を守るための知識や備えは以前より浸透していますが、

家を守るための備えをしている人は少ないのではないでしょうか。

大地震が起きると家屋の倒壊、津波、火災で自宅が甚大な被害を受ける可能性は

とても高くなります。

その危険に対してみなさんはどのくらいの備えをしているでしょうか。

家具の固定や滑り止めは簡単にできる備えではありますが、

万が一の大被害に対して備えられるのが地震保険です。

地震保険の存在を知っている人は年々増加傾向にありますが、

実際に加入している人は全体の3割程度と言われています。

地震大国としては低い水準の印象です。

では本当に地震保険の加入が必要なのか?

補償内容や加入方法などを説明していきますので、

自分の環境には必要かどうかの判断材料にしてみてください。

目次

そもそも地震保険とはどんな保険?

地震の損害を補償するのは地震保険だけ

わざわざ地震保険に入ってなくても火災保険に入っているから大丈夫じゃ…

と考える人もいるのではないでしょうか。

実は火災保険では、地震が原因で起こった損害(火災を含む)

については補償されないません。

万が一地震が起こった時、建物の倒壊、津波、火災に見舞われたとしたら、

それらを補償してくれるのは地震保険のみなのです。

このことから地震保険は万が一の備えにあった方が良いということがわかりますね。

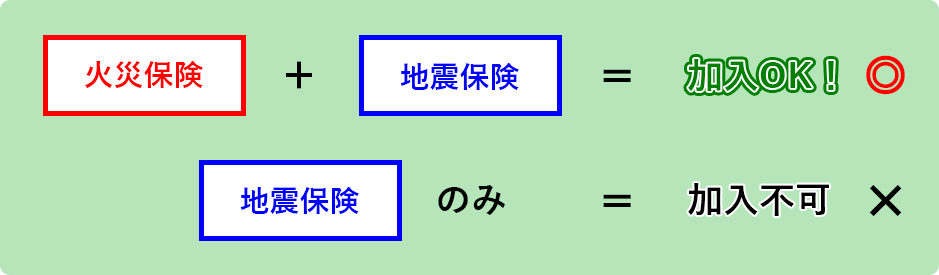

単体では契約できない保険

火災より地震が気になる、保険料を払うのが大変なので、

まずは地震保険だけ入りたいと考える方もいるかもしれません。

ですが、地震保険だけを契約することは出来ないのです。

なぜならば、地震保険は火災保険の付帯契約になっており、

火災保険に加入する際に加入するかしないかを選ぶのです。

火災保険に加入しても地震保険は自動的に付いてくるわけではないので気を付けましょう。

保険会社の保険会社が政府

地震保険は、大変公共性の高い保険です。

もし大地震が発生した場合、かなり大きな規模で損害額がでると考えられるので、

万が一保険会社で払えないといった事態が起こらないように

政府が再保険(保険の保険)になり、支払えない事態にならないようにしています。

そのため、地震保険は大変公共性が高いということがいえます。

どの保険会社も補償内容と保険料は同じ

地震保険は政府も関わりが深い保険のため、

補償内容と保険料が一律で決まっていますので、

地震保険だけを考えると保険会社を選ぶ必要はありません。

ですが、必ず火災保険とセットでの契約になるので

火災保険は比較選定をして決めていきましょう。

地震保険の必要性

自分の家は自分や共同で生活している家族しか守れる人はいません。

しかも大地震が発生したら、被災者全員が他人の住宅のことまでは

構えるような環境にはなくなります。

内閣府の「防災情報のページ」によると、東日本大震災で住宅が全壊した場合、

住宅再建のための費用は平均約2,500万円かかったようです。

さらに住宅再建以外に、家財の再購入等で約50万円以上を費やしたそうです。

それに対して、公的支援として被災者が実際受給できた額は

一世帯あたり約400万円程度にとどまります。

再建に必要な費用 2,550円 – 公的支援 約400万 = 不足費用 2,150万円

上の式にあるように公的支援だけでは生活の再建を行うことが難しく、

金銭面の捻出については自身で賄う必要がでてきます。

このことから、万が一の事態を考えて地震保険に入っておけば

住宅再建に関しての不安は少なくなると考えても良いといえます。

(参照元:内閣府)

https://www.bousai.go.jp/2011daishinsai/pdf/kakusyuseido.pdf

https://www.bousai.go.jp/2011daishinsai/pdf/080818gaiyou.pdf

https://www.bousai.go.jp/taisaku/seikatsusaiken/pdf/saiken24.pdf

地震保険の補償内容と保険料

地震保険の必要性についてわかってきたところで、

次は補償内容と保険料についてを学んでいきましょう。

どの程度補償されるかが地震保険に加入するにあたっての最も重要な判断材料の一つになります。

地震保険の補償内容は「建物」に対してと「家財」に対しての二つに分かれます。

こちらは、両方にも入れますし片方だけでも加入できます。

建物に対しての補償内容は「全損」「大半損」「小半損」「一部損」

の4段階に分かれていて、専門の鑑定人により判定されます。

その際に補償される保険金額は、実際に修理などにかかった金額ではなく、

損害の規模と契約金額に応じた金額になります。

| 住宅の状態 | 基準 |

|---|---|

| 全損 | 地震等により損害を受け、主要構造部(土台、柱、壁、屋根等)の損害額が、時価額の50%以上となった場合、または焼失もしくは流失した部分の床面積が、その建物の延床面積の70%以上となった場合 |

| 大半損 | 地震等により損害を受け、主要構造部(土台、柱、壁、屋根等)の損害額が、時価額の40%以上50%未満となった場合、または焼失もしくは流失した部分の床面積が、その建物の延床面積の50%以上70%未満となった場合 |

| 小半損 | 地震等により損害を受け、主要構造部(土台、柱、壁、屋根等)の損害額が、時価額の20%以上40%未満となった場合、または焼失もしくは流失した部分の床面積が、その建物の延床面積の20%以上50%未満となった場合 |

| 一部損 | 地震等により損害を受け、主要構造部(土台、柱、壁、屋根等)の損害額が、時価額の3%以上20%未満となった場合、または建物が床上浸水もしくは地盤面より45cmをこえる浸水を受け、建物の損害が全損・大半損・小半損に至らない場合 |

(参照元:財務省 https://www.mof.go.jp/policy/financial_system/earthquake_insurance/jisin.htm#3)

地震保険を加入するにあたり抑えておきたいポイント

前項で、地震保険の補償内容や保険料は保険会社の違いは関係なく、

一律で決められているということがわかりました。

確かに補償内容や保険料は一律に定められているので保険会社を選ぶ必要はありませんが、

「建物の所在地」と「住居の構造」により保険料の基準額や割引額が異なっていきます。

いくら備えが必要とはいえど、一定の金額は費やすことになるので

保険料は加入を決めるためいくらかかるのか、どのような割引をうけられるのかは

加入を迷っている人には重要なポイントですよね。

各ポイントを読んで、自分は何を補償してもらいたいのか、

自宅はどのケースにあてはまるのかを確認してみましょう。

ポイント1:何に保険をかけるか

補償内容のところでもふれましたが、地震保険の補償は「建物」と「家財」に分かれます。

「建物」のみの補償にするのか、「家財」のみにするのか、

両方にするのかで保険料はだいぶ異なりなります。

賃貸の人は建物はオーナーさんの管轄なので気にしなくても良いですが、

「家財」は補償されないので自分の判断が必要になります。

ポイント2:所在地

地震保険は所在地(都道府県)で基本料の区分が変わります。

太平洋側の地域ほど保険料が割高になります。

(※保険会社による保険料は変わりません)

ポイント3:住居の構造

基本的に耐火性がある建物が安く、木造などの非耐火性の建物が高く設定されています。

簡単にいうとALCやRC構造が多いマンションの方が安く、

木造が多い一戸建ては高い傾向にあります。

また、築年数や免振、耐震の違いにより割引をうけられる場合もあるので

地震保険を検討する場合は事前に確認してみましょう。

ポイント4:何年契約にするか

基本的には契約年数が多ければ多いほど保険料は割安になります。

ただし、最大が5年になります。

保険料をおさえたい場合はなるべく長期契約にすることをおすすめします。

まとめ

地震保険は、地震があった際のさまざま損害を補償してくれる唯一の保険です。

もし地震で自宅に損害があった際は、

地震保険に加入していれば!と思うこともあるかも知れません。

また、地震が起きることを想定し、備えがあれば何もなくとも安心した日常が過ごせます。

今回の記事を参照して必要だと思われた方は地震保険の加入を

検討してみてはいかがでしょうか。

ただし、地震保険単体で加入はできず必ず火災保険とセットになるので、

費用面も考慮して自分たちの負担と補償内容などを見比べて慎重に決めてみては

いいのではないでしょうか。